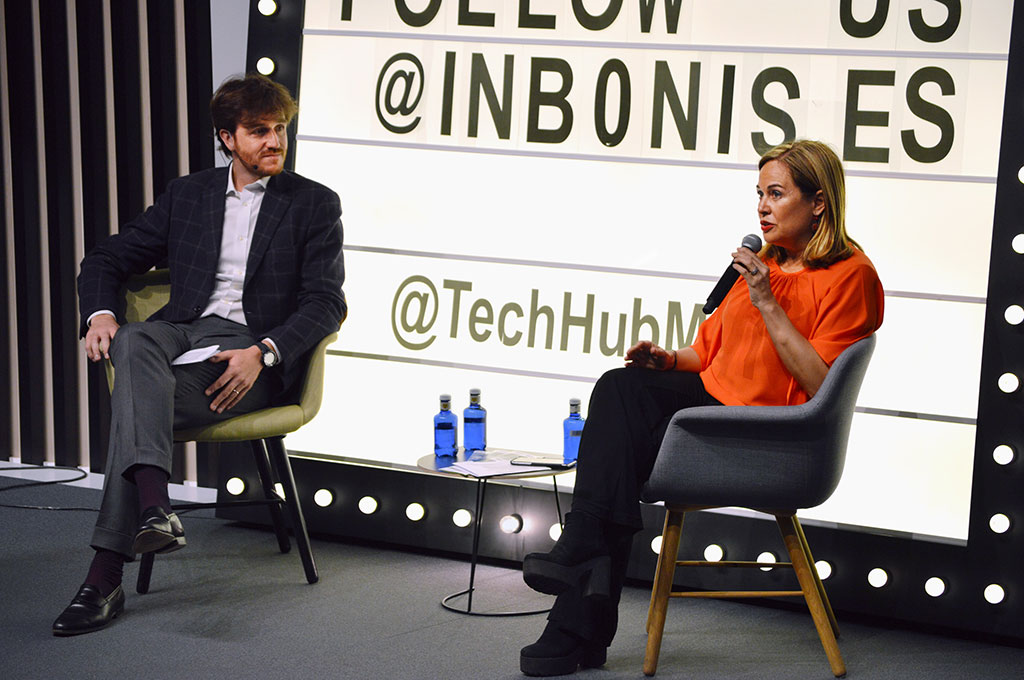

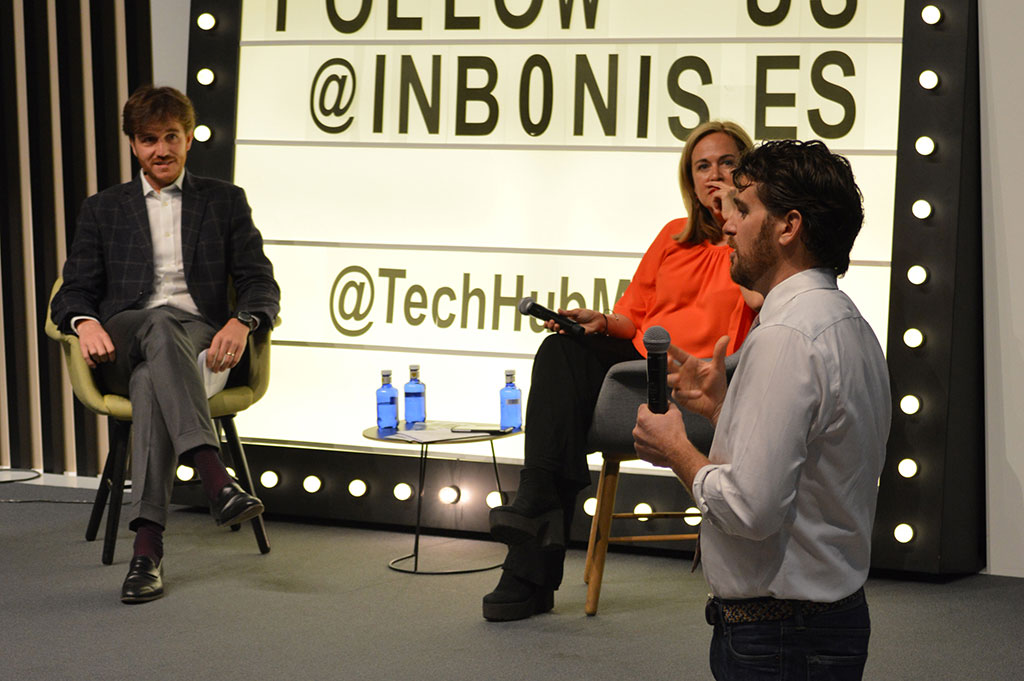

La confianza entre pequeñas empresas y financiadores se puede generar; hacerlo depende de nosotros. Esta fue una de las conclusiones de la jornada de formación y networking “Préstamos para tu empresa: mitos, mentiras y nuevas alternativas”, organizada por INBONIS y Womenalia el pasado 19 de abril en el Auditorio de Campus Madrid. El seminario, impartido por expertos del nuevo canal de financiación, contó con la presencia de la presidenta de Adigital, Elena Gómez del Pozuelo.

Antonio Alcalde, supervisor de Gestión de Riesgos en INBONIS, señaló la importante brecha de confianza que hay actualmente entre los financiadores tradicionales y la pequeña empresa, una situación insostenible teniendo en cuenta que las pymes suponen más del 70% de la fuerza laboral del país y más del 60% de su PIB. “Cuando las pymes tomen conciencia de su importancia no podrán ser despachadas por los financiadores. (…) La buena noticia es que hay nuevas realidades que ya están ahí: nuevas tecnologías, nuevos actores y nuevos valores”.

Para revertir la actual situación de desconfianza, urge que financiadores y pequeñas empresas hagan un esfuerzo por aumentar su transparencia, el conocimiento del otro y su competencia profesional, según Alcalde.

¿Qué tienen en cuenta los financiadores para conceder un préstamo?

Como primer paso para conseguir ganarse la confianza de los financiadores y conseguir un préstamo, las empresas deben entender cómo funciona el análisis crediticio y tomar el control de la información que aportan, explicó Alcalde.

En síntesis, los financiadores examinan cuatro puntos:

Las seis recomendaciones “mágicas” para conseguir financiación

Teniendo en cuenta estos parámetros, el experto de INBONIS dio seis recomendaciones “mágicas” para facilitar a las empresa el acceso a la financiación:

Lo que piden las pymes: transparencia, rapidez y flexibilidad

“Queremos más transparencia, más rapidez, más cercanía y más flexibilidad por parte de los bancos”, explicó la cofundadora de Womenalia, presidenta de Adigital y copropietaria de BebedeParis.com, Elena Gómez del Pozuelo.

Gómez del Pozuelo explicó su visión de la industria bancaria en el futuro: “Van a salir muchos servicios financieros disruptivos. Hoy día, un banco debería pensar ‘cómo actuaría yo si mañana montase el banco’ porque están saliendo empresas digitales en todo el mundo que están pensando cómo hacerle la competencia. (…) Existe una demanda en la sociedad, que va más rápida que los bancos”.

Preguntada por Alberto Sánchez Navalpotro, director general de INBONIS, acerca de cómo los nuevos financiadores pueden construir la confianza, respondió que “diciendo siempre la verdad”. “A INBONIS –dijo–, lo que más le puede beneficiarle es tener clientes satisfechos, que hablen bien de ella”.

INBONIS, un financiador como los de antes en la era digital

Sobre INBONIS, su director general explicó que ha nacido con la vocación de recuperar el nexo de confianza y cercanía que la pequeña empresa tenía con los antiguos banqueros, que se ha perdido en los últimos años.

En este sentido, indicó que el estudio realizado antes de crear INBONIS desveló que el pequeño empresario echa en falta al antiguo director de sucursal, “ese que velaba por los intereses de sus clientes y tenía capacidad de decisión para dar o no un préstamo”.

El director general de INBONIS contó a los asistentes que el nuevo financiador está especializado en la pequeña empresa y en sus necesidades de circulante. Con un enfoque innovador basado en la confianza, concede préstamos a pequeñas empresas recomendadas por su entorno empresarial o profesional.

Para cuantificar el grado de confianza que genera una empresa, cuenta con tecnología propia capaz de analizar su situación actual atendiendo a la información económico-financiera aportada, el compromiso del empresario y la opinión del entorno. Gracias a ella puede ofrecer préstamos de forma ágil, con precios ajustados a cada perfil y sin exigir garantías personales al empresario.

Clientes bien formados

Además, ofrece a los empresarios formación para la gestión de las finanzas de su empresa a través de seminarios presenciales y online gratuitos. “Para nosotros el mejor clientes es el cliente formado”, dijo Justin DeKoszmovszky, director de Impacto de INBONIS.

DeKoszmovszky afirmó ante un público mayoritariamente femenino, que INBONIS apuesta por las mujeres empresarias por tratarse de gestoras más eficientes y muy fiables en el cumplimiento de sus compromisos.